Como Investir no Tesouro Direto em 2026: Guia para Iniciantes com a Selic a 14,75%

Você sabia que é possível investir de forma segura a partir de R$ 30,00 com rentabilidade muito acima da poupança? Com a Selic em 14,75% ao ano, o Tesouro Direto voltou a ser um dos investimentos mais atrativos do Brasil — e qualquer pessoa com CPF e uma conta em corretora pode começar agora. Neste guia, vamos explorar como investir tesouro direto 2026.

Você vai encontrar:

- O Que é o Tesouro Direto?

- Quanto Rende o Tesouro Direto com a Selic a 14,75%?

- Os Principais Títulos do Tesouro Direto em 2026

- Como Investir Tesouro Direto 2026

- Tesouro Selic (LFT)

- Tesouro IPCA+ (NTN-B)

- Tesouro Prefixado (LTN)

- Tesouro Renda+ e Educa+

- Passo a Passo: Como Investir no Tesouro Direto

- Passo 1: Abra uma Conta em uma Corretora ou Banco

- Passo 2: Transfira o Dinheiro

- Passo 3: Acesse a Área de Tesouro Direto

- Passo 4: Escolha o Título e o Valor

- Passo 5: Acompanhe o Rendimento

- Custos do Tesouro Direto: O Que Você Paga?

- Erros Comuns de Quem Investe no Tesouro Direto

- Por Que o Tesouro Direto é Melhor que a Poupança em 2026?

- Conclusão

Neste guia completo para iniciantes, você vai entender o que é o Tesouro Direto, quais títulos existem, quanto rende seu dinheiro e o passo a passo para fazer sua primeira aplicação hoje mesmo.

O Que é o Tesouro Direto?

O Tesouro Direto é um programa do governo federal que permite ao cidadão comum emprestar dinheiro ao governo e receber juros em troca. Em outras palavras, você compra títulos públicos — que são como “promissórias” do governo — e recebe o valor investido de volta com correção na data de vencimento.

Por que é seguro? Porque o emissor é o próprio governo federal. O risco de calote é o mais baixo possível no Brasil — menor até do que nos bancos privados.

Por que é acessível? Você pode investir a partir de R$ 30,00 (ou 1% do valor de face do título, o que for menor). Não precisa ter grandes somas para começar.

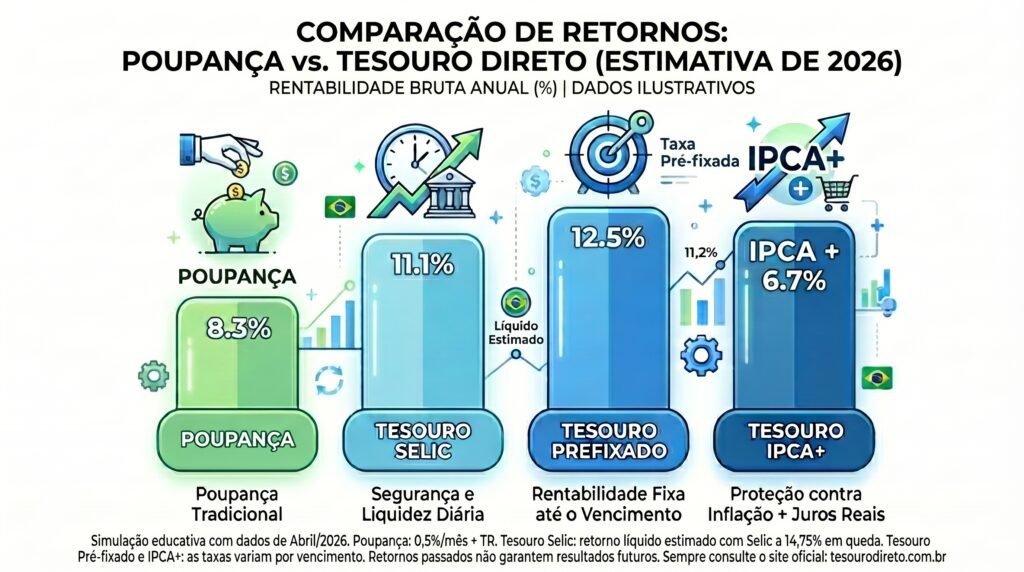

Quanto Rende o Tesouro Direto com a Selic a 14,75%?

Com a Selic em 14,75% ao ano, veja a simulação de rendimento do Tesouro Selic (o título mais popular para iniciantes):

| Valor Investido | Rendimento Bruto/Ano | Rendimento Líquido/Ano* | Rendimento/Mês* |

| R$ 1.000 | R$ 147,50 | R$ 117,06 | R$ 9,76 |

| R$ 5.000 | R$ 737,50 | R$ 585,31 | R$ 48,78 |

| R$ 10.000 | R$ 1.475,00 | R$ 1.170,63 | R$ 97,55 |

| R$ 50.000 | R$ 7.375,00 | R$ 5.853,12 | R$ 487,76 |

*Descontando IR de 20% (para aplicações de 1 a 2 anos) e taxa de custódia de 0,25% ao ano da B3.

Compare com a poupança, que rende 0,5% ao mês mais TR (aproximadamente 6,17% ao ano): o Tesouro Selic rende quase o dobro, com a mesma segurança.

Os Principais Títulos do Tesouro Direto em 2026

Como Investir Tesouro Direto 2026

Tesouro Selic (LFT)

- Como funciona: Rende exatamente a variação da Selic (atualmente 14,75% ao ano)

- Para quem é ideal: Reserva de emergência e objetivos de curto prazo

- Liquidez: Diária — você pode resgatar a qualquer dia útil sem perda de rendimento

- Risco de mercado: Muito baixo (o preço não oscila com mudanças de juros)

- Mínimo de investimento: A partir de R$ 100 (aproximadamente)

Tesouro IPCA+ (NTN-B)

- Como funciona: Rende IPCA (inflação) + uma taxa prefixada (atualmente IPCA+ 6,5% ao ano)

- Para quem é ideal: Proteger o dinheiro da inflação no longo prazo (aposentadoria, compra de imóvel)

- Liquidez: Diária, mas pode ter oscilação de preço antes do vencimento

- Atenção: Marque na agenda o vencimento do título para evitar vender antes da hora

Tesouro Prefixado (LTN)

- Como funciona: Você sabe exatamente quanto vai receber no vencimento (taxa travada)

- Para quem é ideal: Quem acredita que a Selic vai cair e quer travar a taxa atual

- Liquidez: Diária, mas com maior volatilidade de preço

- Risco: Maior oscilação de mercado (marque to mercado pode causar perda se vender antes)

Tesouro Renda+ e Educa+

Títulos com pagamentos mensais após o vencimento. Ideal para quem quer simular uma “aposentadoria privada” ou garantir mensalidades de faculdade. Menos indicado para iniciantes.

Passo a Passo: Como Investir no Tesouro Direto

Passo 1: Abra uma Conta em uma Corretora ou Banco

Você precisa de uma conta em uma corretora de valores ou banco habilitado para operar no Tesouro Direto. Hoje a grande maioria das instituições estão habilitadas para o operar no Tesouro Direto, consulte na área de investimentos do app do seu banco ou corretora e comece agora mesmo.

Passo 2: Transfira o Dinheiro

Após a abertura, faça uma transferência (TED ou PIX) da sua conta bancária para a conta da corretora.

Passo 3: Acesse a Área de Tesouro Direto

Dentro da plataforma da corretora, vá até a seção de Renda Fixa ou Tesouro Direto. Você verá todos os títulos disponíveis com suas rentabilidades atuais.

Passo 4: Escolha o Título e o Valor

Para iniciantes, o Tesouro Selic é a recomendação número um. Defina o valor que deseja investir (mínimo de cerca de R$ 100) e confirme a compra.

Passo 5: Acompanhe o Rendimento

Você pode acompanhar seus investimentos pelo site oficial Tesouro Direto ou pelo aplicativo da corretora.

Custos do Tesouro Direto: O Que Você Paga?

- Taxa de custódia da B3: 0,25% ao ano sobre o valor investido (obrigatório para todos)

- Taxa da corretora: A maioria das corretoras não cobra taxa adicional hoje em dia (verifique antes de abrir conta)

- Imposto de Renda: Cobrado apenas no resgate, com alíquota regressiva:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

- IOF: Cobrado apenas nos primeiros 30 dias de investimento. Depois disso, zero.

Dica: Evite resgatar antes de 2 anos para pagar menos imposto.

Erros Comuns de Quem Investe no Tesouro Direto

- Confundir Tesouro Selic com Tesouro IPCA+: são produtos diferentes para objetivos diferentes

- Vender o título antes do vencimento sem necessidade: pode gerar perda com marcação a mercado, especialmente no Prefixado e IPCA+

- Não considerar o IR no cálculo do rendimento: o rendimento bruto anunciado não é o que cai no bolso

- Usar o Tesouro Selic para objetivos de longo prazo: para 10 anos ou mais, o Tesouro IPCA+ pode ser mais estratégico

- Não reinvestir os rendimentos: mantenha o dinheiro investido para aproveitar os juros compostos

Por Que o Tesouro Direto é Melhor que a Poupança em 2026?

| Comparativo | Poupança | Tesouro Selic |

| Rentabilidade anual | ~6,17%+TR | ~14,30% (líquida) |

| Segurança | FGC até R$ 250 mil | Garantia do governo federal |

| Liquidez | Mensal (resgate antes perde rendimento) | Diária |

| Valor mínimo | R$ 1,00 | ~R$ 100,00 |

| IR | Isento | 15% a 22,5% no resgate |

Mesmo após o IR, o Tesouro Selic rende quase o dobro da poupança em 2026.

Conclusão

Com a Selic em 14,75% ao ano, o Tesouro Direto é um dos melhores investimentos disponíveis para qualquer brasileiro. Seguro, acessível, rentável e com liquidez. Se você ainda guarda dinheiro na poupança, já está perdendo dinheiro.

Comece hoje mesmo: abra uma conta em uma corretora, invista seu primeiro R$ 100 no Tesouro Selic e veja seu dinheiro render mais. Acesse o site oficial do Tesouro Direto para simular seus investimentos, e use o site da B3 para comparar os títulos disponíveis.

O futuro financeiro que você quer começa com uma pequena ação hoje.

Você também vai gostar : Investir é para Todos: Por Que Você Deve Começar Agora